时间序列分析实战(五):ARIMA加法(疏系数)模型建模

🍉CSDN小墨&晓末:https://blog.csdn.net/jd1813346972

:ARIMA加法(疏系数)模型建模,词库加载错误:未能找到文件“C:\Users\Administrator\Desktop\火车头9.8破解版\Configuration\Dict_Stopwords.txt”。,分析,关系,欧洲,第1张")

(图片来源网络,侵删)

个人介绍: 研一|统计学|干货分享

擅长Python、Matlab、R等主流编程软件

累计十余项国家级比赛奖项,参与研究经费10w、40w级横向

文章目录

- 1 目的

- 2 原序列差分处理

- 3 差分后序列平稳性检验

- 4 差分后序列白噪声检验

- 5 ARIMA模型建立

- 6 ARIMA模型定阶

- 7 ARIMA模型拟合

- 8 ARIMA模型显著性检验

- 9 ARIMA加法疏系数模型

- 10 ARIMA加法疏系数模型显著性检验

1 目的

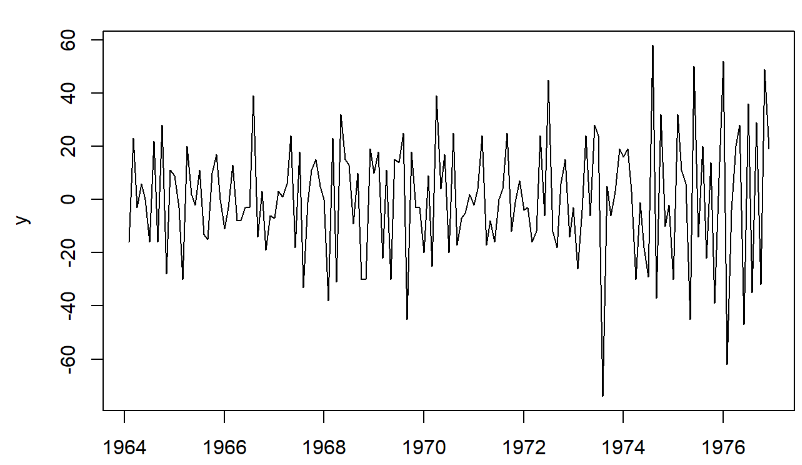

该篇文章主要展示针对时序进行ARIMA加法模型建模,并根据实际情况进行改进。案例数据同 时间序列分析实战(三):时序因素分解法:某欧洲小镇1963年1月至1976年12月每月旅馆入住的房间数构成时间序列 x t x_t xt。

2 原序列差分处理

从 时间序列分析实战(三):时序因素分解法一文中可知,该序列具有趋势和季节效应,进行1阶差分提取趋势效应,12步差分提取季节效应。

运行程序:

(图片来源网络,侵删)#对原数据进行1阶12步差分 y=diff(diff(data1,12)) plot(y,sub='图1 入住房间数差分后序列时序图')

运行结果:

图1 入住房间数差分后序列时序图

3 差分后序列平稳性检验

运行程序:

#差分后序列平稳性检验 library(aTSA) adf.test(y)

运行结果:

## Augmented Dickey-Fuller Test ## alternative: stationary ## ## Type 1: no drift no trend ## lag ADF p.value ## [1,] 0 -19.56 0.01 ## [2,] 1 -11.01 0.01 ## [3,] 2 -10.63 0.01 ## [4,] 3 -9.08 0.01 ## [5,] 4 -10.57 0.01 ## Type 2: with drift no trend ## lag ADF p.value ## [1,] 0 -19.50 0.01 ## [2,] 1 -10.98 0.01 ## [3,] 2 -10.60 0.01 ## [4,] 3 -9.05 0.01 ## [5,] 4 -10.53 0.01 ## Type 3: with drift and trend ## lag ADF p.value ## [1,] 0 -19.44 0.01 ## [2,] 1 -10.94 0.01 ## [3,] 2 -10.56 0.01 ## [4,] 3 -9.01 0.01 ## [5,] 4 -10.49 0.01 ## ---- ## Note: in fact, p.value = 0.01 means p.value

:ARIMA加法(疏系数)模型建模,词库加载错误:未能找到文件“C:\Users\Administrator\Desktop\火车头9.8破解版\Configuration\Dict_Stopwords.txt”。,分析,关系,欧洲,第2张")

文章版权声明:除非注明,否则均为主机测评原创文章,转载或复制请以超链接形式并注明出处。

")

")

")

还没有评论,来说两句吧...